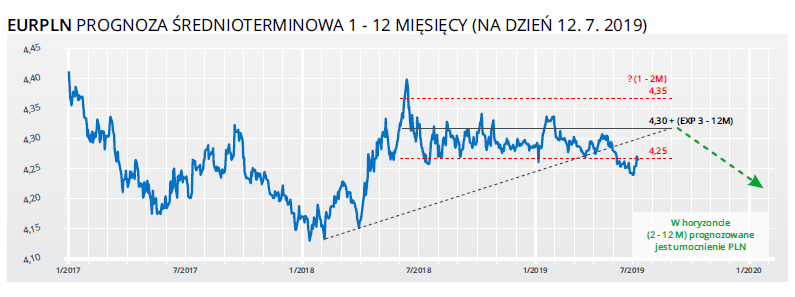

Kursy w granicach 4,25 – 4,35 PLN/EUR będą się nadal utrzymywać również w połowie lipca, chociaż prawdopodobieństwo umocnienia PLN poniżej poziomu 4,25 zwiększy się w najbliższych tygodniach.PLN pomimo, że się umocnił na przełomie czerwca i lipca poniżej poziomu 4,25 nie odnotował znaczących zysków. Głównym scenariuszem na najbliższe tygodnie pozostaje nadal handel w trendzie 4,25 – 4,35 PLN/EUR (prawdopodobieństwo 50%). Umocnienie PLN poniżej poziomu 4,25 PLN/EUR (prawdopodobieństwo 40%). Osłabienie PLN poniżej poziomu 4,35 PLN/EUR i wyżej (prawdopodobieństwo 10%).

Rozwój makroekonomiczny w Polsce– rozwój polskiej gospodarki pozostaje narazie bardzo silny i aż zaskakująco odporny na negatywne wpływy zewnętrzne. NBP w nowej prognozie makroekonomicznej na 2019 rok liczy na wzrost PKB o 4,5%. Stopniowe spowolnienie aktywności gospodarczej w Polsce jest jednach nieuniknione w najbliższych kwartałach.Polityka walutowa NBP pozostaje bez zmiany. RPP sygnalizuje stabilność stóp procentowych na ten rok. Prezes NBP A. Glapiński regularnie na każdym posiedzeniu podkreśla, że może sobie wyobrazić stabilność stóp procentowych aż do końca 2022 roku. Aktualny kierunek polityki pieniężnej banków centrálních (EBC, Fed) jest wyraźnie nastawiony w kierunku złagodzenia warunków monetarnych, tj. obniżenia stóp, a zatem nie można zakładać, że NBP z łatwością przeciwstawiłaby się globalnej polityce pieniężnej. Inflacja konsumencka w Polsce w 2 kwartale tego roku przyśpieszyła do 2,6% r/r (czerwiec), co jest najwyższą wartością od listopadu 2012. NBP w aktualnej prognozie wskazuje na dalszy rozwój inflacji i jej kulminację powyżej 3% w 1. kwartale 2020 roku, a następnie stopniowy powrót do celu inflacyjnego, tj. 2,5%.

Niepewności polityczno-gospodarcze w gospodarce globalnej w połowie tego roku nadal się utrzymują, co już znalazło odzwierciedlenie w znaczącej zmianie retoryki kluczowych banków centrálních (EBC, Fed). Oba banki centralnenajprawdopodobniej obniżą stopy procentowe w 3. kwartale.

Prognoza:

- 2. połowa lipca i sierpień – najbardziej prawdopodobnym scenariuszem jest handel w trendzie bocznym 4,25 – 4,30 PLN/EUR. Jednocześnie prawdopodobieństwo, że złoty pójdzie głębiej poniżej poziomu 4,25 PLN/EUR (impulsem może być bardzo dobry wynik posiedzenia amerykańskiego Fedu do 31/7).

- W horyzoncie 3-12 miesięcy pozostaje nadal głównym scenariuszem umocnienie PLN do poziomu 4,20 PLN/EUR i niżej ze względu na uspokojenie obaw na rynkach finansowych i utrzymującym się solidnym fundamentom polskiej gospodarki. PLN może również skorzystać ze spadku stóp w USA.

Zabezpieczenie:

- Korzystny kurs na zabezpieczenie dla eksporterów w horyzoncie 1-12 miesięcy, idealnie co najbliżej poziomu 4,30 PLN/EUR.

DISCLAIMER

Informacje zawarte w tym dokumencie są udzielane firmie AKCENTA CZ a.s. i służą wyłącznie do celów informacyjnych. Nie jest to żadna zachęta do kupna czy sprzedaży walut, finansowych czy kapitałowych instrumentów. AKCENTA CZ a.s. udziela te informacje ze źródeł, które uważa za zaufane. Jednocześnie nie wykonuje żadnych oświadczeń o dokładności lub kompletności tych informacji oraz nie bierze odpowiedzialności prawnej za treść tych informacji, ani za jakąkolwiek stratę lub szkodę, którą by mógł klient ponieść. Bez zgody AKCENTA CZ a.s. nie może ten dokument, ani jego część kopiować i dalej propagować. © AKCENTA CZ a.s.

Autor artykułu:

Miroslav Novák

Główny ekonomista Akcenty. Miroslav doświadczenie w bankowości zdobywał w UniCredit Group, gdzie pracował w Departamencie Skarbu. Od 2010 roku pracuje jako analityk w Akcenta. Do jego głównych obszarów zainteresowań należą kwestie związane z kursami walutowymi. Miroslav Novák nie jest ortodoksyjnym zwolennikiem żadnej szkoły ekonomii, co pozwala mu obiektywnie oceniać nie tylko wydarzenia na rynkach finansowych, ale także w dziedzinie globalnej gospodarki. Jest autorem wielu profesjonalnych artykułów i komentarzy eksperckich, które są regularnie wykorzystywane przez wiodące czeskie i polskie media. Jest jednym z najczęściej cytowanych ekonomistów w Czechach.